金钼股份2024年净利润下滑3.8%, 钼价下跌成隐忧

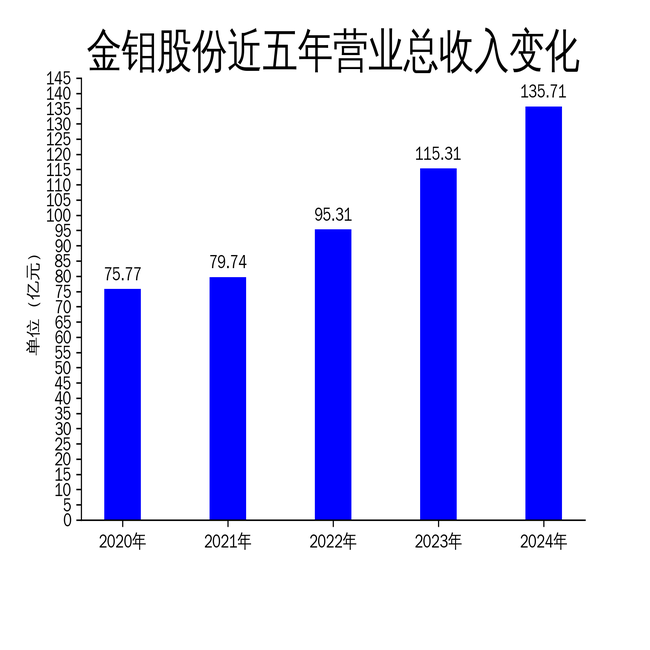

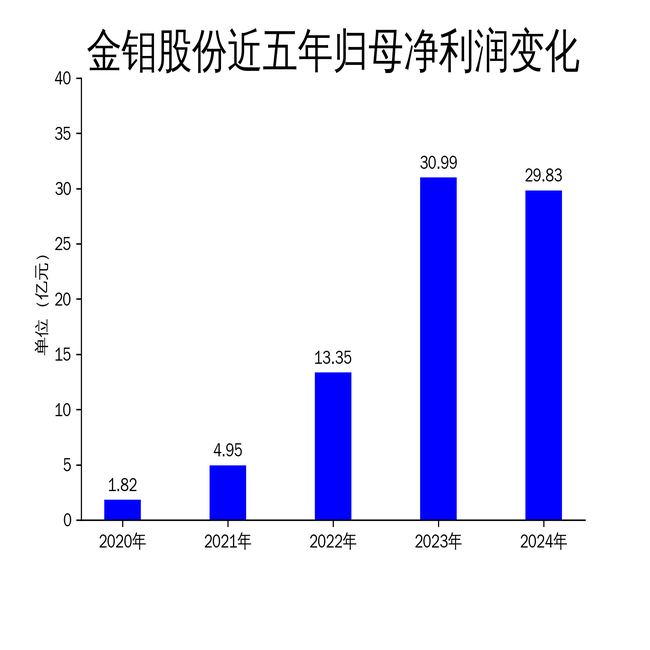

4月2日,金钼股份发布2024年年报,公司营业收入为135.7亿元,同比增长17.7%;归母净利润为29.8亿元,同比下降3.8%;扣非归母净利润为29.5亿元,同比下降0.4%。尽管营收增长显著,但净利润的下滑暴露出公司在成本控制和市场应对方面的不足。报告期内,钼市场整体平稳,但国际市场氧化钼均价同比下跌11.76%,国内钼铁均价同比下跌10.90%,这对公司盈利能力造成了直接冲击。

营收增长背后的隐忧

金钼股份2024年营业收入同比增长17.7%,达到135.7亿元,显示出公司在市场拓展和产业链优化方面的努力。然而,营收增长并未带来相应的利润提升,归母净利润同比下降3.8%,扣非净利润也出现小幅下滑。这一现象表明,公司在成本控制和市场应对方面存在明显短板。

钼价下跌是导致净利润下滑的主要原因之一。报告期内,国际市场氧化钼均价同比下跌11.76%,国内钼铁均价同比下跌10.90%。尽管公司通过提升产业链价值流转效率和加强生产线管理,确保了主钼产品产量的创新高,但钼价下跌对盈利能力的冲击依然显著。公司未能有效应对市场价格波动,暴露出其在市场风险管理方面的不足。

此外,公司在报告期内加强了生产线的管理,确保了产线产能的充分释放,钼靶材的产销量同比增长27%。然而,这一增长并未转化为利润的提升,反而凸显了公司在成本控制和市场应对方面的短板。如何在市场波动中保持盈利能力的稳定,成为公司未来发展的关键挑战。

研发投入与创新成果

金钼股份在2024年加大了研发投入,全年研发费用达到3.51亿元,取得授权专利33件,显示出公司在高端领域的持续发展潜力。公司通过科技创新,推动了钼靶材等高端产品的研发和生产,进一步提升了产业链价值。

尽管研发投入显著增加,但公司在高端领域的市场拓展仍需加强。报告期内,钼靶材的产销量同比增长27%,但这一增长并未显著提升公司整体盈利能力。公司在高端领域的市场拓展和品牌建设方面仍有较大提升空间。

此外,公司在报告期内加强了与科研机构的合作,参与了二维金属材料的研究,为科研团队提供了高质量单层二硫化钼作为“范德华压砧”。这一合作不仅提升了公司的技术实力,也为未来在高端材料领域的发展奠定了基础。然而,如何将技术优势转化为市场竞争力,仍是公司需要解决的关键问题。

未来发展的挑战与机遇

金钼股份在2024年年报中提出了“建设世界一流钼专业领军企业”的目标,并强调了“材装并进、高端绿色”的战略定位。公司通过强化资源战略掌控、夯实合规经营根基、构建价值创造体系,着力发挥科技创新驱动力、产业引领辐射力、安全支撑保障力三大核心动能,推动企业核心竞争力和可持续发展能力的提升。

然而,公司在未来发展中仍面临诸多挑战。首先,钼价波动对盈利能力的影响依然显著,公司需要加强市场风险管理,提升应对市场波动的能力。其次,公司在高端领域的市场拓展和品牌建设方面仍需加强,如何将技术优势转化为市场竞争力,成为公司未来发展的关键。

此外,公司在报告期内加强了与科研机构的合作,参与了二维金属材料的研究,为科研团队提供了高质量单层二硫化钼作为“范德华压砧”。这一合作不仅提升了公司的技术实力,也为未来在高端材料领域的发展奠定了基础。然而,如何将技术优势转化为市场竞争力,仍是公司需要解决的关键问题。

总体来看,金钼股份在2024年取得了一定的成绩,但净利润的下滑暴露出公司在成本控制和市场应对方面的不足。未来,公司需要在市场风险管理、高端领域市场拓展和技术转化方面加大力度,以实现可持续发展。

本文源自:金融界